skさん

それでは3678メディアドゥです。よろしくお願いします。

■結論

電子書籍の3大取次の中でも最も勢いがあり、マンガ市場の拡大を軸に短中期的(1〜3年)は高成長が期待できる。一方で電子書籍市場はKindleなどの超大手を含め100社がひしめく群雄割拠状態の市場であり、何がトリガーでどこが勝つのか先が見通せない市場。基本的に中長期投資には向かない。PERも高くこの水準から安全に2倍を狙うのは難しい。3.5に近い3.0。

■基礎情報

GMOクリック証券の分析を使います。

・その他IR資料など

・証券リサーチセンターレポート

・ダイヤモンドwebの記事「出版デジタル機構買収」

■ポイント

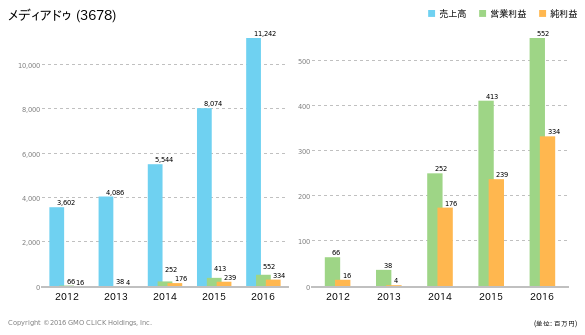

Step1:業績の確認

・売上は20%超の順調な成長を見せる。営業利益率は2013まではゼロ水準だったが、2014より5%まで改善し安定。

→営業利益率があまり高くないようだが何故か。

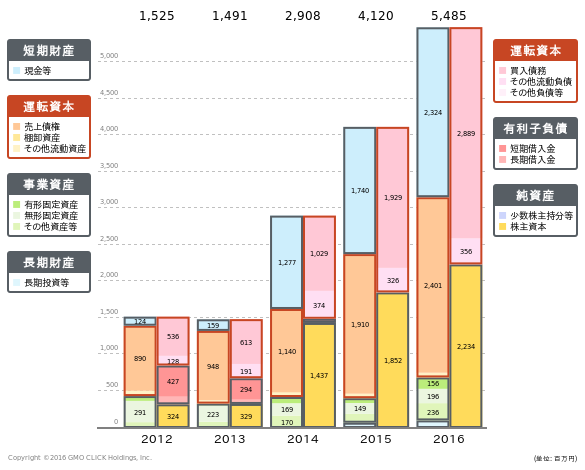

・B/Sはキャッシュが多く健全。

Step2:事業の確認、ビジネスモデルは?

・電子書籍取次事業を中心とし、3大取次会社(出版デジタル機構、モバイルブックJP、メディアドゥ)の一角を担う。他の2社は凸版印刷や大日本印刷系列でメディアドゥは独立系で異色。

・取次事業はプラットフォーム的要素が強いビジネスでありシェアの動向が気になる。記事によると出版デジタル機構が約50%のシェアで残りを他社が分け合っている模様。さらにメディアドゥ以外は利益が出ていないなど興味深い情報がある。LINEブックとの提携など新興IT企業とつながりが強い。

Step3:株価の確認

予想PER 43.0、PBR8.4でSクラス(割高)

■skさんへの質問

①この企業の5年後の売上・利益のイメージはどれぐらいですか

②電子書籍市場の中で、メディアドゥはどのような位置付けになっていくと考えますか

③その他、聞きたいことがあればどうぞ

毎年30億円ずつ売上高が上がれば、売上に乗じて利益はもっと上がると思います。

電子書籍市場はこれからも増大していくと思うし、大手の2社以外の中では最も有力な位置にいるのではないかと思っています。この程度のご返事しかできなくてすみません。