まなぶさん

大変お待たせしました。3628データホライゾンです。一緒に議論をお願いします。

■結論

データヘルス事業によるブレイクのシナリオが期待されるが、ビジネスモデル面で疑問があり、夢をかけるには心もとない。一方で、株価は既にB〜Aレベルになっており割安とはいえない。2.5。

■基礎情報

GMOクリック証券の分析を使います。

・IR資料など

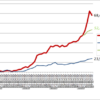

・予想PER:赤字のため計算できず、PBR 2.11

■ポイント

Step1:業績の確認

・2011あたりから利益が急激に悪化し、赤字が継続中

・B/Sは並だが、赤字に伴いやや悪化気味

→なぜ赤字なのだろう

Step2:事業の確認

・医療系システムが中心。薬局向けシステム、ジェネリック通知システム、データヘルスシステムなど。

・ビジネスモデルは特に思いつかず。

・データヘルスは市場拡大傾向

まなぶさんへ質問

①2011年からの利益減の理由は何だと思いますか?

②株価は今の業績と比較し、割安だと思いますか?

③その他議論したいことがあればお願いします。

お忙しいところ、取り上げていただきありがとうございます。

2012年からFPGを保有しており、すぽさんのブログもFPGの検索で出会いました。A→S戦略の考えは非常に同意できますし、現にFPGはそのような考えで保有していました。

具体的には売り上げ伸び率、経常利益伸び率、時価総額、ビジネスモデルを中心に企業が“化ける”タイミングを図っています。

今回、依頼させていただいたデータホライゾンは、そういったこれまでの私の投資法からの新たな展開(C→B戦略)であり、すぽさんに御講評いただければ幸いです。