けんさん

3172ティーライフ分析できました。良いビジネスモデルで安心して保有できます。3.5です。

ティーライフは健康茶などのネット販売を中心とする企業です。ビジネスモデルでは「定期購入」を主としているところが目につきます。これによりビジネスがストック型になり業績が安定します。ただ商品に本質的な強みがあるというほどには思えませんので、多少注意が必要です。

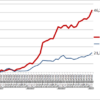

成長面では10~15%程度の成長でしょうか。2014年は東証二部上場の費用がかさみ減収となりましたが、一時的なものと見てよいと思います。株価は予想PER10.1で割安です。流動性は弱めです。

全体としてはビジネスモデルの良さが目立ちます。昔は卸メーカーだったようですが、儲かる道を探しつづけたら今のビジネスモデルになったということでしょうね。安心して保有できる株だと思います。

いつもブログを楽しみに読んでいます、どうしても1つ疑問点があるので初投稿しました。

すぽさんのブログ内で健康食品のビジネスに近づくべきではないと書かれているのに、ティーライフに3.5の評価をつけるのはなぜでしょうか?

http://sprn.cocolog-nifty.com/blog/2014/02/post-5d51.html

すぽさんが健康食品に否定的だと思っていたので、今回の評価に驚いています。

(さらに健康食品の定期購入を褒めていられるようですが、これだと以前企業分析した北の達人も同じようなビジネスモデルな上に利益率が高いので、もっと高い評価がつけられてもおかしくないと思うのですか)

http://sprn.cocolog-nifty.com/blog/2014/02/720141-f03d.html#comment-87487104