ssbrainさん、大変おまたせしました。

それでは議論よろしくおねがいします。

それでは議論よろしくおねがいします。

■結論

保険のネット化は大きな流れとしては不可逆だと考えられ、その流れに乗った成長は期待できる。

しかし、保険業界は「利差、費差、死差」といった財務三表からとは違う部分で判断する必要があり、これらの情報開示がなされないため、会社の現状や強みを把握することが困難。目をつぶって保有するという考え方はあるが、「わからないものには投資しない」という考え方を優先させたい。評価は2.5に近い3.0。

■基礎情報

GMOクリック証券の分析を使います。(セグメント情報はマネックス銘柄スカウター)

その他情報

■ポイント

Step1:業績の確認

・2018年9月に上場。親会社はSBI HD(8473)。

・2018→2019では、売上が5%程度の成長、営業利益は倍増。

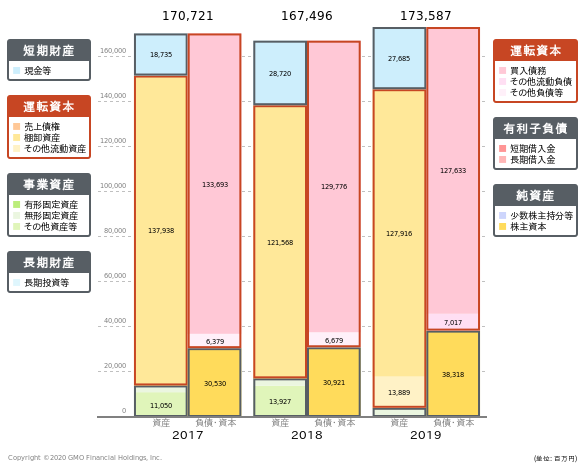

・B/Sは「その他流動資産」が多い。

⇒保険会社のため、財務諸表からの実態把握が極めて難しい。

Step2:事業の確認、ビジネスモデルは?

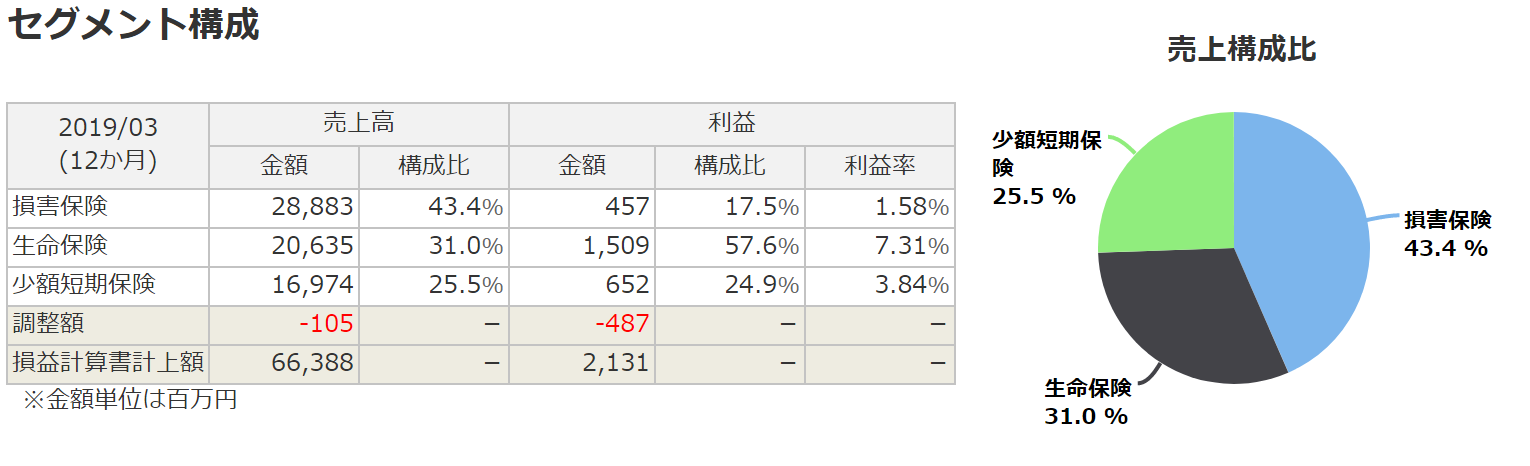

・SBIグループの保険事業会社。損保、生保、少額保険と全方位的に事業展開。

・損保は着実に成長、生保は上場前は減収方向だったが団信(住宅購入時の保険)に注力中。少額保険はペット保険に注力しており、日本アニマル倶楽部をM&Aした。

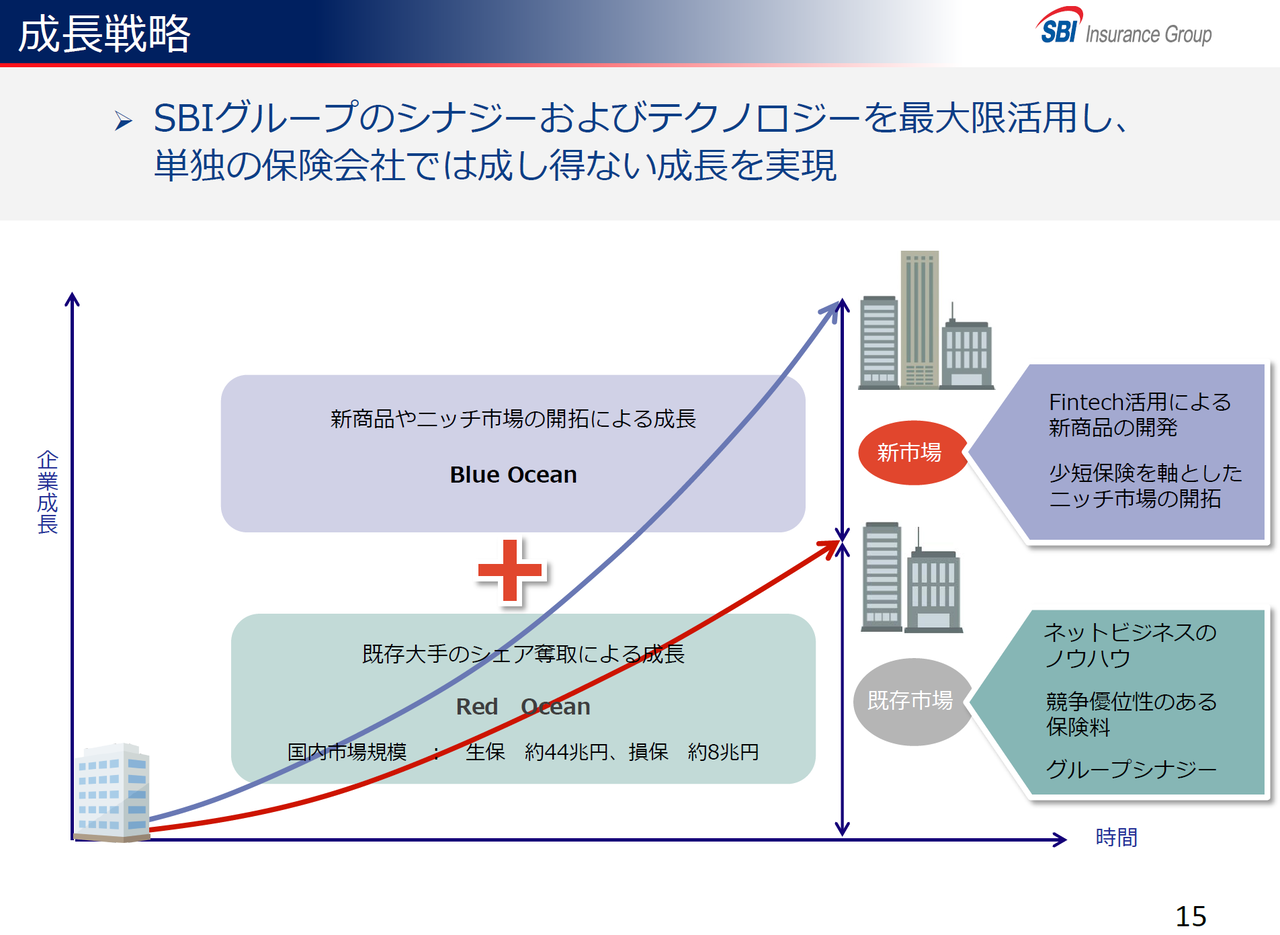

・SBIらしくネットに特化し、低価格と利便性を追求する戦略で成長。ただし競合も多い市場ではある。

・SBIグループの保険事業会社。損保、生保、少額保険と全方位的に事業展開。

・損保は着実に成長、生保は上場前は減収方向だったが団信(住宅購入時の保険)に注力中。少額保険はペット保険に注力しており、日本アニマル倶楽部をM&Aした。

・SBIらしくネットに特化し、低価格と利便性を追求する戦略で成長。ただし競合も多い市場ではある。

Step3:株価の確認

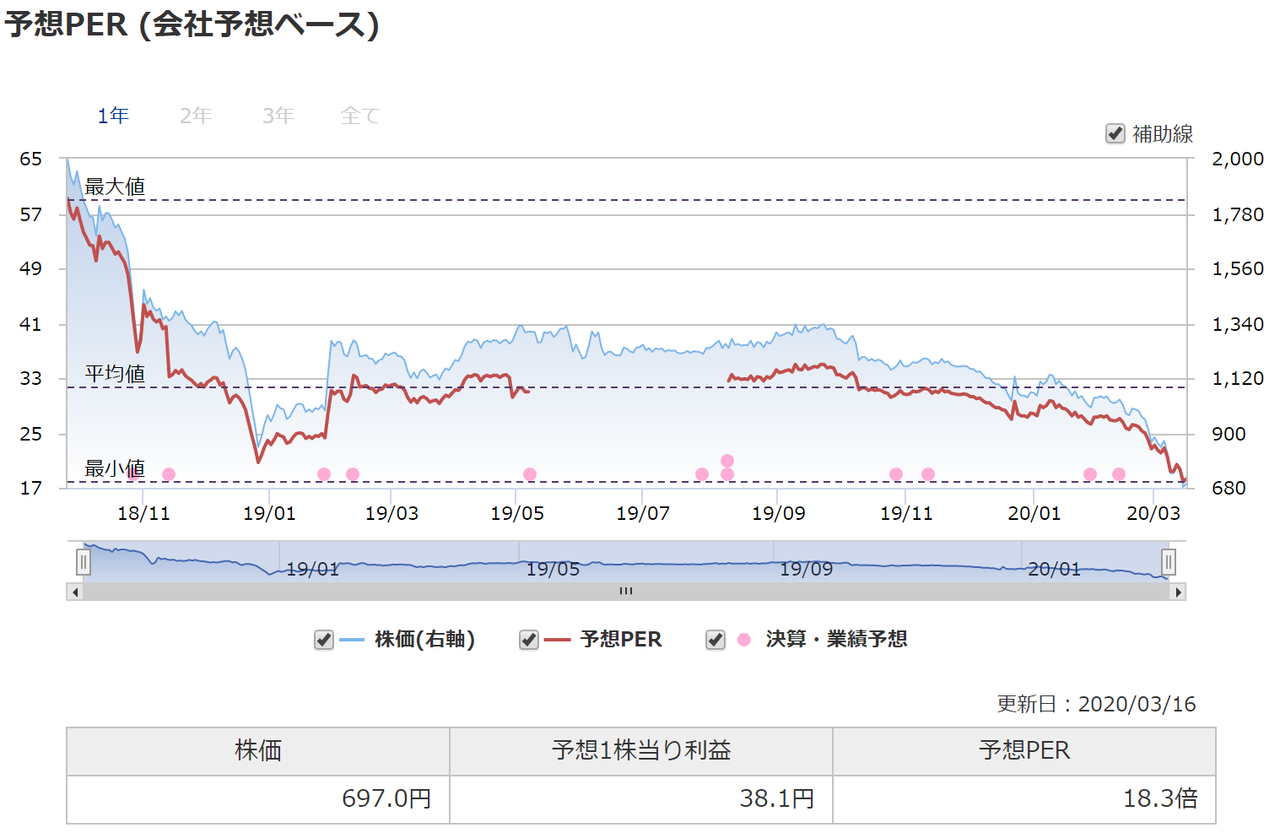

予想PER18程度。保険ビジネスを単純にPERで測るべきかは悩ましい。まだ無配当。

予想PER18程度。保険ビジネスを単純にPERで測るべきかは悩ましい。まだ無配当。

■ssbrainさんへの質問

①今後5年の成長イメージについてどのように考えていますか

②会社の強み・弱みについてどう考えていますか

③その他聞きたいことがあればどうぞ

すぽさん、議論の機会ありがとうございます。

・5年後の成長イメージ

まず、損保、生保、小額短資と分けて考える必要があると思います。

※長くなりそうです。

◆損保のイメージ

5年後〜数年後の業績のイメージ

売上500億 営利15億

強み:SBIグループの顧客基盤

弱み:後発であり規模が小さい

https://hoken.kakaku.com/kuruma_hoken/topics/trend/04.html

カカクコムの調べを参考にすると現在、日本のネット損保のシェアは7%程度で拡大傾向にありますが、米では20〜30%程度、英では50%程度となっています。日本ではネット損保のシェアは伸び悩んでいますが、ネットの利便性や価格競争力を考えるとこのシェアが減る事は考えにくく、長期的に拡大する市場だと考えます。

また、競合の状況を考えると、SBIは比較的業界では後発でSBIよりも売上の高い会社は5社あり競争が激しい市場であると思います。

各社の業績を調べて驚いた事が1位のソニーは利益を出していますが、3位の三井でトントン、2位のアクサ、4位のセゾン、5位のイーデザイン(東京海上)は慢性的に赤字体質であるという事です。

そんな中SBIは後発でありながら黒字体質になっており、ネットビジネスの経営が上手な事が窺い知れます。

5年後より数年先になると思いますが、日本でネット損保のシェアが拡大した時に今よりも高いシェアと収益性を持った企業になると思い上記のイメージとしました。

次に生保と少額短資の見通しを書きます。

長くなりそうなので出来たところだけで。