田舎の司法書士さん、おまたせしました。

それでは議論よろしくおねがいします。

それでは議論よろしくおねがいします。

■結論

「暮らしTech」の成長を期待したくなる企業だが、会社の収益の大半はITセグメントによるもので今後数年の業績もここ次第。

暮らしTechは女性のニーズを一定程度引き出しているものの賃料アップを牽引するほどの効果があるかは疑問符がつく。リノベ、賃貸仲介ビジネス、その他事業、どれも安心して成長を見守るフェーズにはない。評価は2.5に近い3.0。

■基礎情報

GMOクリック証券の分析を使います。

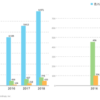

・セグメント別業績(有価証券報告書から作成、単位百万円)

・会社IRページ

■ポイント

Step1:業績の確認

・2019年3月に上場。「ITセグメント」と「暮らしTechセグメント」を束ねた会社

・全体的としては右肩あがりだが、ITセグメントが安定的に利益創出している一方で、暮らしTechセグメントは利益が安定しない。

・ B/Sは並。(売掛金、建物などが大きめ)

Step2:事業の確認、ビジネスモデルは?

<ITセグメント>

・システム派遣、請負などいわゆるSIerビジネス

・IT人材不足の流れに乗って成長するが、受託案件次第なので成長シナリオは描きづらい

<ITセグメント>

・システム派遣、請負などいわゆるSIerビジネス

・IT人材不足の流れに乗って成長するが、受託案件次第なので成長シナリオは描きづらい

<暮らしTechセグメント>

・おしゃれな賃貸物件を軸として、①大家向け賃貸物件リフォームビジネス(ハプテック)

、②賃貸仲介(goodroom)、③自社保有による賃貸業などを行う。

・高収益を生みやすいのは②だが業績影響は小さい。①③は安定性はあるが高収益にはなりづらい。

・セグメント全体のコンセプトである「古い賃貸物件をリノベして、新しいニーズを生み出す」という流れはある程度うまくいっている。リノベ竣工前に6割以上入居が埋まる。

・2020-1Qは③の賃貸物件スタートに伴う費用などが重かった模様。

Step3:株価の確認

予想PER17.8。並の水準。

予想PER17.8。並の水準。

■田舎の司法書士さんへの質問

①今後5年の成長イメージについてどのように考えていますか

②会社の強み・弱みについてどう考えていますか

③その他聞きたいことがあればどうぞ

田舎の司法書士さんは週末ご予定があるとのことで、議論は連休明けからになります。

みなさんからのコメントもお待ちしてます!よろしくお願いします。