haruhikoさん

6789ローランドDG、この内容で確定します。

■結論

安定的なビジネスモデルを抱えており営業利益率10%+を期待できる企業だが、為替と景気の影響を強く受ける弱点がある。2014、2015は為替の影響を割り引いて考えると割安感は低い。今後はAクラス程度の成長が期待できそう。3.5に近い3.0。

■基礎情報

GMOクリック証券の分析を使います。

・決算情報など。資料は比較的充実している。

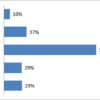

・2014年度の売上・利益分解

・予想PER 11.4

■ポイント

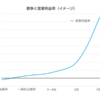

Step1:業績の確認

・2010〜13の厳しい時期が続き、2014に復活。

・営業利益率は2009までと2014は15〜20%と高い。2010〜13は0〜5%まで下落

→2010と2014に何が起きたか知りたい

・キャッシュ、自己資本比率も高く安全

Step2:事業の確認、ビジネスモデルがどう活きているか

・大型インクジェットプリンター(広告向けなど)、カッティングマシンなどが主力商品。シェアは40%程度でNo.1。3Dプリンターは歯科用を中心にしてきたが、最近汎用商品を開発。

・ビジネスモデルは典型的な「アフタービジネス型」。売上の3割が消耗品で、ここでの粗利が企業を支えていることが容易に想像できる。また「シェアトップ」も大きい。安定した売上があれば営業利益率15%程度は取れそう。

Step3:株価の確認

予想PER12.0で割安だが、為替の影響を考えると実質PER18程度で考えたい。

議論向けて、haruhikoさんのコメントを転載します。

———-

ローランドdgの分析をお願いします。

私なりの着目点は

1. 3dプリンターを去年9月から販売したことにより来期から利益率向上の期待。3dプリンターは普通のプリンター同様アフターで儲かるため。また、積層型と切削型の両方を製造してるしてるのは低価格領域ではローランドだけです。私は3dプリンター使うので積層型と切削型が両方あるのはかなり魅力的です。

2.歯科分野での3dプリンターの需要大。これもアフターで稼げるので今後に期待です。

長々と書いてしまいましたが分析よろしくお願いします!

———-