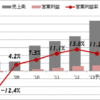

4月30日は決算ラッシュで、保有株9銘柄のうち5銘柄が決算でした。どれも目覚ましい成長を遂げています。

決算は、四半期決算、年間決算など様々ありましたが、2013年の同時期売上を100としてグラフを作りました。どの企業も営業利益の成長率がめざましく、最低でも45%、最高で300%超の成長でした。

これぐらい業績が見事だと株価を見ずに保有ができます。

「成長、ビジネスモデル、割安」で考える中長期投資

4月30日は決算ラッシュで、保有株9銘柄のうち5銘柄が決算でした。どれも目覚ましい成長を遂げています。

決算は、四半期決算、年間決算など様々ありましたが、2013年の同時期売上を100としてグラフを作りました。どの企業も営業利益の成長率がめざましく、最低でも45%、最高で300%超の成長でした。

これぐらい業績が見事だと株価を見ずに保有ができます。

くろすけさん、6087アビスト分析できました。普通の技術者派遣会社ですね。2.5です。

アビストはCADオペレーターなどの技術者派遣業を中心とする企業です。取り立ててビジネスモデルは思いつきません。利益率の向上が目を引きますが、稼働率向上と単価が高い派遣が増えた程度の理由ですので、この先の向上は望めません。売上成長は景気頼みです。株価は来期PER9.5です。

株価反転のきっかけが思いつきません。優待狙いで1単元買うとかでしたら否定はしませんが、本気の投資はオススメしません。

さっそくの分析ありがとうございます。

私もいろいろと考えてはみたのですが、やはり特筆したビジネスモデルを持っている企業ではないわけですね。

勉強となりました。ありがとうございます。

はじめまして。いつもブログの更新楽しみにしてます。

私も、すぽさんのビジネス分析みて、ブロードリーフを購入させて

いただきました。

今回ブロードリーフの決算とてもよかったと思うのですが、

それにもかかわらず、決算発表後、株価は少し下落してしまったのはなぜなんでしょうか。

素人の私には、とてもいい決算にみえたので、このような動きは

理解できなかったのです。

すぽさんは、お分かりになりますか?

なかみぃさん、コメントありがとうございます。

株価は私もわかりません。「株価は、情報を正しく反映する」とは思いませんし、そんなものだと受け止めてます。

ただ、こういう業績が続けば、誰が見ても割安に見えてきます。そうしたら、株価が上がらざるを得ないと思いませんか。(短期投資ではなく)中長期投資とはそんな考え方の投資法です。

すぽさん

はじめまして。

株の投資を始めた当初より、ブログを拝見させていただいており、すぽさんの考え方、分析を参考にさせていただいています。

突然で申し訳ないのですが、一社分析をお願いできませんでしょうか。

8909のシノケングループです。

先日のコメントで、不動産銘柄へは難色を示されていたため恐縮ですが、何卒よろしくお願いいたします。

ウィロさん、コメントありがとうございます。8909シノケングループ分析できました。やはり住宅市場は好みに合いません。3.0です。

シノケングループは不動産販売・賃貸などを中心とする企業です。不動産市場はここ数年こそ上り調子ですが、中長期トレンドは縮小傾向です。一方で、市場規模が極めて大きい上に商品比較が難しいため、数社に収斂せず、山のような企業が存在するやや特殊な市場です。

市場環境がよくない成熟市場で抜きん出て成長するためには、経営者力、営業力、リスクを取った(過剰)投資などが必要になることが多く、その分析を外から行うのは容易ではありません。

シノケンも何が強みなのかよくわかりません。今年度、来年度は好調のようですが、その先が不明です。私には「景気の波に乗って、多めに投資したら上手くいっただけ」のように見えますし、これからの市場縮小トレンドでどう成長するのかもよく分かりません。株価は来期PER5.7と極めて割安です。

成長、ビジネスモデル、割安で考えると割安だけが際立つ企業です。ウィロさんが5年後も成長していると思えるなら、今が底値圏内と言えるかもしれません。

こんばんは。

今日はエンカレッジテクノロジーの決算がありましたね。

コンセンサスよりはやや低めの予想ですが、硬めの来季予想で長期でもてそうかなという印象です。

短期的には少し売られそうですが。

すぽさん分析はいかがでしょうか?

Nickさん

決算確認しました。短期の値動きを気にしなくてもいいんじゃないですかね。

この会社で一番気に入っているのは、ストックビジネスの大きさです。売上の約半分がストック型で、つまり営業活動を全く行わず売上の半分が立つということです。成長も20%を超えており心配はありません。 来期予想もやや保守的に見えます。

相当お買い得な他銘柄が現れない限り気楽に保有です。

3660アイスタイルの決算が出ました。

相当の糞決算ですが、これで悪材料出尽くしと考えたいです。

それにしても、すぽさんのアドバイスを受けて

アイスタイル一点勝負を見直して良かったです。

一点勝負の銘柄がストップ安とか怖すぎます。

まだまだ過度な集中投資をしているのですが、

5銘柄程度に分散し、その中からテンバガーが出ればラッキーくらいに

ゆったりと構えた方が結果が良いということがなんとなく理解出来てきました。

はじめまして。

いつも拝見してますが、すぽさんの明快な分析、とても参考になります。

すぽさんも言及されてましたがやはりM&A関連は堅かったですね。6080M&AキャピタルPが安くなったところを拾っておいてよかったです。ただ本命は2127日本M&Aのため早売りしすぎてしまったのが残念ですが。

ところで、本日、3768リスクモンスターが安くなっていたので打診的に購入いたしました。キャッシュ>時価総額となっており財務的にはかなり良好と思われますが、株価が安いままということはやはりビジネスモデルなどその他の点で弱いのでしょうか。つきましては大変恐縮ですが、すぽさんでしたらどのように分析されるか、ご教示いただけますと幸いです。

まりもさん

アイスタイル決算、悪い内容ですね。残念ながら企業の見立てを誤ったようです。

評価を4.5から見直そうと思います。来週株価下落を踏まえて3.5あたりまでの修正を考えています。収益構造を冷静に分析し直したいと思います。

@cosmeがプラットフォームとして盤石なのは変わりありませんが、収益の入り口の認識が間違っていました。①広告、②プレミアム課金、③物販(Web、ストア)のうち、①が主軸だと思っていたのですが、③を主軸と考えた方が良さそうです。想定より息の長い投資が必要になりそうです。

>>えびすさん

分析少しお待ちください。

えびすさん、3768リスクモンスター分析しました。企業買収のプライシングと、株価は違うものだと私は考えています。3.0です。

リスクモンスターは与信管理サービスとグループウェア販売を中心とする企業です。何よりも成長面がぱっとしません。売上がここ数年完全に横ばいで、私の表現だとBクラスになります。

セグメント別に見ると、本業の与信管理は減収傾向で、本業ではなかったはずのグループウェアがいつの間にか利益の半分を稼ぎだすようになっています。グループウェアはストック型ですので、今後も緩やかな成長が期待できますが、中身はサイボウズの二番煎じであり競争力は感じません。

一方、財務面では極めて健全でキャッシュであふれています。株価は来期PER17.5、PBR0.6。私が分析する企業ではめずらしいPBRが割安の企業です。割安とは言ったものの、要はROEが低い、手持ち資金の割に稼げない企業ということです。大企業にありがちな状況です。

株価がこれ以上下がることも考えづらいですが、成長面で考えれば相応の株価ですので上がることも期待できません。

アイスタイル、すぽさんの評価も下方修正ですか。

確かに広告事業は伸び悩んでいるのに対し、

@コスメストアは営業利益率を4.8%→8.3%と利益率を伸ばしており、

Eコマース事業の営業利益率は10%を超えてきています。

でも、プレミアム会員の爆発的増加は厳しそうですね。

家族のNISA口座で買った3800株だけ残して、あとは売却する予定です。

すぽさん、リスクモンスターにつきまして明快な分析をして頂きありがとうございました。

やはり財務以外の長所は見受けられないようですね。

下がりもしないが上がりもしない、株価の通りですね。

今回はわずかな株数ですので、自社株買いなどの動きを待って、しばらく放っておく予定です。夢見がちですが、保有キャッシュだけで見て買った株がTOBなんていうのも過去にありましたので。

>まりもさん

詳しくはエントリで書きますが、広告収入のところが「変動費レス(売上が上がると営業利益率が高まる)」だと読み違えていました。実際は営業など変動費的な費用がかかる仕組みになっているようです。

期待したいプレミアム課金についても、会員純減は通常見られない現象で、大したサービスではないと思われているということです。唯一物販(Web、店舗)が順調です。

@cosmeの強みをどう収益につなげるかがこの企業の命題なのですが、今のところ一番遠い物販が収益をつくっているということですね。

すぽさん

ブログいつも拝見しております。株初心者のマイケルと申します。

3360シップヘルスケアホールディングスの購入を検討しています。

病院経営のコンサルティングという分野の成長企業です。

すぽさんはこの会社をどのように分析されますでしょうか?

すぽさん

分析ありがとうございました。

PERでは割安。投資用不動産の内製化や、介護関連事業への進出等を進めているようですが、中長期的な観点での成長はどうか…。

という部分で疑問があったので、大変勉強になりました。

今後もブログを拝見させていただき勉強していきたいと思います。

引き続きよろしくお願いいたします。

3844コムチュアの銘柄分析おねがいできますでしょうか。

同社は今期の業績もよく、経営計画では今後3年間で年平均21%の成長

し続けるとなっております。今までで、開示されてる経営計画は下回ったこと

はないようなので、経営計画の信用性も高いと思います。

最近、毎日のように値を下げており、PER12倍です。

>マイケルさん

シップヘルスケアHDの分析に時間がかかっています。もう少しお待ちください。成長の見通しを判断できる材料を探しています。

>ミレーユさん

コムチュアの分析は、過去に質問いただいていますのでそちらをご覧ください。

http://sprn.cocolog-nifty.com/blog/2013/07/post-a39e.html

見通しも変わっていませんし、株価下落で割安度も上がってきました。4.0です。

マイケルさん、お待たせしました。3360シップヘルスケアHD分析しました。安定した成長が見込める企業ですね。3.5です。

シップヘルスケアHDは、病院等の建設コンサルを中心とする企業です。病院建設はノウハウの塊ですので、そのプロジェクト推進には広範囲の知識・ノウハウ・スキルが求められます。新規参入は容易ではなく、ここが強みとなって安定した営業利益率(5%程度)を確保しています。今後も強みを活かせるでしょう。

ただ、売上が2,000億円を超えており大人の骨格です。1970年以降に立てた病院が増えるといった建て替えニーズ増加という背景はあるものの、ここからの急成長は難易度が高く、緩やかな成長(Aクラス程度)と見るのが良さそうです。

株価は来期PERで14.6で、やや割安です。

安定した成長が見込め、株価もまずまずだと思いますが、大人の骨格の企業に過度な期待は難しいですね。

すぽさん。はじめまして。よろしければ、ブロードリーフについて教えてください。実は買った後(;д;)で不安になってるのですが、①売上高は13年12月期と14年12月期第1四半期は伸びていますが、その前の3年位ほどはほぼ横ばいです。XPの終了と消費税増税の一時的なものではないでしょうか②ネットワーク事業が伸びているといいますが、その分システム販売が減っている。ただ単にパッケージで売っていたのがオンラインで売っているだけでは?③会社はIRで「圧倒的なシェア」と言っていますが3割くらいのようです。。(翼時代に3割、2年前のダイヤモンドに3万の会社で導入とあり、整備工場の数が10万とあります)④中国事業もほとんど進んでいないようです⑤前身の翼システムやカーライルがややこしい(これは関係ないかもしれません) 外国人株主比率が大幅に増えているのをみると大丈夫にも思えますが・・長文失礼しました。よろしければ教えてください

すぽさん。昨日のコメントを読み返してみて、少し恥ずかしくなりました。不安のあまり他人のブログに書きすぎたようなきがします。日経にも会社四季報にも成長の表現があるので、考えすぎでしょう。分析のとおり営業利益率が向上しているので、売り上げ増が利益につながりつつあるような気がします。今後とも有益な分析よろしくお願いします。特にエンカレッジはいいですね。

かぶなやみさん、質問ありがとうございます。

株は最終的には自分で決めるしかありません。不安なら買わないのも選択肢です。

①について

iPadなどにより使い勝手の良さの向上による変化が大きいと思っています。またストック型ですので、減収にはなりづらく、あまり悲観しないでもよいと思いますが。

②について

パッケージからクラウドのシフトというのはその通りです。クラウドの方が収益力が高く、そのため利益率が上がっているという認識ですので、良いことだと思っています。

③について

シェアとは競合との比率を言うものですよね。その点では圧倒的なシェアと言ってよいと思いますし、それが高収益を生み出しています。

④について

どの企業も海外進出を成長戦略に描きますが、基本的に話半分で聞いています。その戦略なしで考えた方が良いと思っています。

⑤について

のれんの支払いなどのマイナスはありますが、あまり気にするような資本関係だとは思っていません。

不安に感じる株を買ってもつらいだけですよ。買わないのも選択肢だと思います。

すぽさん。ていねいなご回答ありがとうございます。確かに、おっしゃるように競争力とシェアがなければ、売上営業利益率20%はいきませんよね。EBITDAも着実に伸びていますし。ホールドすることにしました。ありがとうございました。さて、2174GCAサヴィアンですが、M&Aの助言で大きく売り上げが伸びています。(会計上の扱いで見かけ上、減収になっていますが)PERも15ぐらいです。分析お願いできないでしょうか。(すでに取り上げていましたらすいません)

かぶなやみさん、GCAの分析は少しお待ちください。分析依頼の先約があるので、そのあと行いますね。

かぶなやみさん、2174GCAサヴィアン分析できました。3.0です。

GCAサヴィアンは、M&Aを得意とするコンサルです。大型案件、大企業を得意としていますが、この市場は証券会社、銀行などの主戦場でもあり、ラクな市場ではありません。難易度が高い業務ですので価格の叩き合いにはなりませんが。

市場の見通しもよくわかりません。基本は横ばいで景気次第でしょうか。来期PERは17ぐらいです。

日本M&Aなど、中小企業M&A市場の方が有望ではないでしょうか。

すぽさん。さっそくの分析ありがとうございます。日本M&Aのどじょう2匹目かと思ったのですが、割安で爆発しそうな株はそうそうないですね。これからもブログ楽しみにしています。

かぶなやみさん

私のコメントを信頼しすぎているように感じて心配になります。自分で判断しないと株式市場に踊らされますし、苦労しますよ。

私が書いたことなど、IR情報に全て書いてあります。

http://www.gcasavvian.com/jp/ir/ir-library/

平成26年12月期 第1四半期決算説明資料 P.6 に競合が書いてありますし、

平成25年12月期 決算説明資料 P.7 市場動向が書いてあります。

すぽさん。コメントありがとうございます。ご指摘のIR情報も、自分では読んでいるつもりでいるのですが、きちんと理解(解釈)できていないようです。これからもよろしくお願いします。

すぽさん、はじめまして。

ビジネスモデルの分析を勉強させていただいてます。

そこで、1社分析をお願いしたいのですが、

6087「アビスト」はどのように分析されますでしょうか?

よろしくお願いします。