(2013年8月25日)

立会外分売が8月22日にありました。1ヶ月前ぐらいから予定されていたため、じわじわ株価が下がっていました。立会外分売で100株購入できましたが、あわせて4%程度追加購入しました。

平均購入単価 1,259円→1,162円

———————————————-

(2013年5月22日)

マネックス証券のTIW社のレポートの中から、気になる企業を見つけました。

電算システムは、コンビニ収納代行サービスと情報システム事業の2つの柱をもつ企業です。

いつもの企業分析のやり方に沿って分析します。

1.財務諸表の確認

- 営業利益は4%ほど

- 成長面では15%程度。順調に成長。

- B/S面は不安なし。代行収入預かり金を除くと実質無借金。

- CFも問題なし

- 第1四半期の業績が好調。営業利益は前年度比約2倍に。

2.ビジネスモデルの確認

- コンビニの収納代行ビジネスは、利益率こそあまり高くはないものの、コンビニのシステムにがっつり入り込む必要が有るため、参入障壁が非常に高い。

コンビニ代行収入市場は拡大の一途。懸念事項がほぼ見つからず、安定成長が見込める。 - 情報システム事業は、BPOや中小企業向けのシステム開発など色々抱えている。GoogleAppsの最上位販売代理店で、順調に成長。またIDCも立ち上がり、市場拡大の下準備が完了

- どちらもビジネスモデルという点では、盤石とまでは言えないが、健全な優位性をもって、成長市場に身を置いている

3.株価の確認

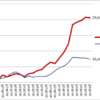

2013年5月22日現在 2,438円 PER 21.2 PBR 1.79 配当利回り1.64

自分の平均取得価格 2,518円

株価はまぁ普通の水準です。

営業利益が標準であること、株価が割安ではないなど、多少の懸念が残るものの、成長力と参入障壁の高さは高い評価ができます。お買い得度は4.0です。

自分のポートフォリオの中でも分散効果が見込める良い企業です。約10%分購入しました。